ESTUDIO M.Wainstein

NOVEDADES FISCALES

Resolución General Conjunta 5221/2022 - AFIP y Secretaría de Comercio - SIRA y SIRASE (B.O. 12/10/2022)

Los puntos más relevantes de la resolución son:

a) Sistema de Importaciones de la República Argentina (SIRA)

1. Se deroga la Resolución General N° 4185 (AFIP) que implementó el Sistema Integral de Monitoreo de Importación (SIMI) y se lo remplaza por el SIRA

2. Las SIMIs que se encuentran en estado OFICIALIZADO u OBSERVADO al 12/10/22 pasarán al estado ANULADA, debiendo registrarse nuevamente a través del SIRA.

3. El SIRA será aplicable a las operaciones de importación para consumo y tendrá una validez de noventa (90) días corridos desde la fecha en que tenga estado SALIDA.

4. La prórroga de las declaraciones SIRA será automática y por igual plazo de la declaración SIRA.

5. Las declaraciones SIRA tendrán estados, que se podrán consultar mediante el Mis Operaciones Aduaneras (MOA), que podrán ser alguno de los siguientes:

a) OFICIALIZADA: registrada en el SIRA pero aun sin intervención de Organismos.

b) SALIDA: declaración intervenida por los Organismos competentes con decisión satisfactoria permitiendo su afectación.

c) OBSERVADA: total o parcial por alguno de los Organismos

d) CANCELADA: afectada totalmente a los sub regímenes aduaneros alcanzados.

e) ANULADA: puede tener cuatro situaciones posibles este estado:

- Anulada por el declarante aquella declaración SIRA que aún no fue afectada parcial o totalmente;

- Anulada automáticamente por el sistema cuando transcurre el plazo hasta la fecha de vencimiento sin que tuviese afectación parcial o total.

- Hayan transcurrido 90 días desde que la SIRA pasó a estado OBSERVADA

- Cuando la totalidad de la SIRA haya sido OBSERVADA.

6. Los Organismos deberán pronunciarse en el ámbito de sus competencias sobre las declaraciones SIRA registradas, en un plazo no mayor a 60 días corridos desde la fecha de registro.

7. Al momento de la registración de la SIRA, la AFIP analizará:

A) la situación del importador a partir de la información disponible en sus registros, y en caso de detectar incumplimientos o inconsistencias, solicitará la subsanación de los mismos.

B) El perfil de Riesgo, dado, entre otros elementos, por operaciones de sobrefacturación, subfacturación o interposición de medidas administrativas o judiciales relacionada con operaciones de importación.

C) La Capacidad Económica Financiera (CEF) del importador para efectuar la operación que pretende cursar. En caso de no superar dicho control, el importador podrá manifestar su disconformidad.

8. Luego de los controles de la AFIP, y una vez registrada la declaración SIRA, intervendrá la Secretaría de Comercio quien analizará las presentaciones efectuadas en los sistemas de monitoreo y trazabilidad, y las importaciones registradas por el importador.

9. En la declaración SIRA, el importador deberá informar el plazo en días corridos entre el despacho de importación y la fecha estimada de acceso al Mercado Único Libre de Cambios (MULC). Tras el análisis de esta información, la Secretaría de Comercio junto con el BCRA, informarán el plazo entre el despacho oficializado y la fecha en la que se permitirá el acceso al mercado de cambios.

b) Sistema de Importaciones de la República Argentina y Pagos de Servicios al Exterior (SIRASE)

1. Se deroga la Resolución General 5135 (AFIP) que daba origen al Sistema Integral de Monitoreo de Pagos al Exterior por Servicios (SIMPES) y se lo reemplaza por el SIRASE.

2. La declaración SIRASE tendrá vigencia durante el mes calendario en que se realizó. Transcurrido ese plazo, la declaración se anulará de forma automática.

3. La AFIP realizará los mismos controles que en el caso de las declaraciones SIRA, es decir, situación del declarante a partir de la información de sus registros y la Capacidad Económica Financiera.

c) Cuenta Corriente Única de Comercio Exterior

1. Se crea la Cuenta Corriente Única de Comercio Exterior como un sistema de consulta y registro de operaciones cambiarias. En dicha cuenta, las entidades autorizadas a operar en cambios deben consultar y registrar los importes en pesos del total de cada una de las operaciones de venta de moneda extranjera para cancelar operaciones que cuenten con una SIRA/SIMI en estado SALIDA, o SIRASE en estado APROBADA, despachos de importación y destinaciones de ingreso a Zona Franca (ZFI).

2. Se crea el Comité de Seguimiento y Evaluación del Sistema de Importaciones de la República Argentina (SIRA) integrado por AFIP, Secretaría de Comercio y BCRA.

Vigencia: a partir de 13/10/2022 y se aplicará para las registraciones que se realicen a partir del 17/10/2022.

Bs. As., Octubre de 2022

Ley 27679/2022: Prórroga de la ley 27613 de blanqueo de capitales para la construcción (B.O. 22/8/2022)

Dec. 556/2022: Reglamentación P.E.N .(B.O. 30/8/2022)

R.G. (AFIP) 5253/2022: Reglamentación AFIP (B.O. 31/8/2022)

COM “A” 7589 (BCRA) (30/8/2022)

A continuación del detalle de las modificaciones de fechas y alícuotas del régimen (I) se recuerdan las normas legales y reglamentarias del régimen restablecido (II). La normativa de base no se modifica pero se adaptan las reglamentaciones a las nuevas fechas establecidas

• MODIFICACIONES

Se restablece el régimen establecido por el Título II de la Ley 27.613 desde la fecha de entrada en vigencia de esta ley (27679) y hasta transcurrido el plazo de trescientos sesenta (360) días corridos desde dicha vigencia, inclusive. A estos fines, el impuesto especial que establece el artículo 9° de dicha ley se determinará en base a la fecha de ingreso de la tenencia que se declare en la cuenta especial, conforme las siguientes alícuotas:

a) Ingresados desde la fecha de entrada en vigencia de esta ley y hasta transcurrido el plazo de noventa (90) días corridos desde dicha vigencia, ambas fechas inclusive: cinco por ciento (5%),

b) Ingresados desde el día siguiente de vencido el plazo del inciso a) y hasta transcurrido el plazo de noventa (90) días corridos (180 días desde la vigencia), ambas fechas inclusive: diez por ciento (10%);

c) Ingresados desde el día siguiente de vencido el plazo del inciso b) y hasta transcurrido el plazo de ciento ochenta (180) días corridos (360 días desde la vigencia) , ambas fechas inclusive: veinte por ciento (20%).

Las y los titulares de programas sociales y de empleo nacionales vigentes -o que se instituyan en un futuro- que sean contratadas o contratados en el marco del Régimen de Incentivo a la Construcción Federal Argentina y Acceso a la Vivienda, Ley 27.613, y que cumplan con la capacitación y los cursos de formación que se establezcan, podrán seguir percibiendo los beneficios y prestaciones que otorgan dichos programas por el plazo previsto en el artículo 1° (360 días), en los términos y las condiciones que establezca la autoridad de aplicación.

Los proyectos inmobiliarios a los que se afecten los fondos deberán desarrollarse en la República Argentina y hasta antes del 31/12/2024.

Las tenencias de moneda nacional o extranjera deberán estar depositadas en una “Cuenta Especial de Depósito y Cancelación para la Construcción Argentina (CECON.Ar). Ley 27613” según lo dispuesto en la Comunicación “A” 7.269 y “A” 7589 del BCRA), a nombre del declarante.

De acuerdo con los plazos de acreditación en las citadas cuentas de las tenencias de moneda declaradas, el contribuyente deberá presentar una declaración jurada F.1130 por cada uno de los siguientes períodos, conforme dicho plazo de acreditación, en cada fecha de vencimiento que corresponda:

Período |

Acreditaciones efectivizadas desde |

Mayo 2021 |

12/03/2021 hasta 10/05/2021, inclusive Vto.31/5/2021 |

Junio 2021 |

11/05/2021 hasta 09/06/2021, inclusive Vto.30/6/2021 |

Julio 2021 |

10/06/2021 hasta 09/07/2021, inclusive Vto.9/7/2021 |

Noviembre 2022 |

22/08/2022 hasta 19/11/2022, inclusive Vto.19/11/2022 |

Febrero 2023 |

20/11/2022 hasta 17/02/2023, inclusive Vto.17/2/2023 |

Agosto 2023 |

18/02/2023 hasta 17/08/2023, inclusive Vto.17/8/2023 |

Bs. As., Agosto de 2022

• ANTECEDENTES LEGALES Y REGLAMENTARIOS 2021 (informados en el reporte del mes 4/2021)

LEY 27613/2021: BLANQUEO DE CAPITALES PARA INVERSIONES EN CONSTRUCCIONES PRIVADAS

Se implementa un régimen destinado a promover las inversiones en la construcción de obras privadas nuevas realizadas en el país, denominado “Régimen de Incentivo a la Construcción Federal Argentina y Acceso a la Vivienda”

Quedan comprendidas dentro de la definición de obras privadas nuevas aquellas que se inicien a partir de la fecha de entrada en vigencia de la ley (12/3/2021) o las que a la fecha de entrada en vigencia de la ley posean un grado de avance inferior al CINCUENTA POR CIENTO (50%) de la finalización de la obra.

En el mismo se prevé:

- Una exteriorización voluntaria de tenencia de moneda extranjera y/o moneda nacional en el país y en el exterior (ver Normalización de la tenencia en moneda nacional y extranjera… )

- Exención en el Impuesto sobre los Bienes Personales por un plazo máximo de 2 ejercicios del valor de las inversiones en construcción de obras privadas nuevas realizadas hasta el 31/12/2022, inclusive, y la posibilidad de computarse como pago a cuenta del impuesto el 1% del valor de las inversiones en construcción hasta el 31/12/2022.

- Diferimiento del pago del ITI o del impuesto a las ganancias, según corresponda, para los titulares de inmuebles o de derechos sobre inmuebles, cuando se configure el correspondiente hecho imponible, cuyo objeto principal sea el financiamiento, la inversión y/o el desarrollo de proyectos inmobiliarios o de infraestructura, hasta el 31/12/2022. El diferimiento operará hasta el momento en que se ceda o transfiera el derecho, se adjudique la unidad o se finalice la obra, lo que suceda primero.

NORMALIZACIÓN DE LA TENENCIA EN MONEDA NACIONAL Y EXTRANJERA PARA LA REALIZACIÓN DE INVERSIONES EN CONSTRUCCIÓN

La exteriorización de moneda extranjera o nacional en el país o en el exterior se podrá efectuar dentro de un plazo que se extenderá desde la fecha de entrada en vigencia de esta ley (12/3/2021) y hasta transcurrido el plazo de CIENTO VEINTE (120) días corridos desde dicha vigencia, ambas fechas inclusive.

Los fondos incluidos en la declaración voluntaria de la moneda extranjera y/o moneda nacional deberán depositarse en una “Cuenta Especial de Depósito y Cancelación para la Construcción Argentina (CECON.Ar) y podrán ser aplicados transitoriamente a la compra de títulos públicos nacionales e inmediatamente invertidos en los destinos previstos en la ley.

El impuesto especial que se crea para la exteriorización será de entre el 5% y el 20% según la fecha en que se realice la citada exteriorización. ( ver al final )

La exteriorización eximirá al contribuyente de sanciones y de los impuestos omitidos.

Se excluye del régimen de exteriorización a: fallidos, condenados por delitos tributarios, aduaneros, económicos, tanto las personas humanas como jurídicas, incluidos sus socios. También a funcionarios nacionales, provinciales y municipales de los 3 poderes del estado, según detalle taxativo del art. 16 de la ley y los cónyuges, padres e hijos menores emancipados de los sujetos alcanzados por esta exclusión

DECRETO 244/2021 (B.O. 19/4/2021) – REGLAMENTACIÓN

El P.E.N. reglamenta el régimen de incentivo a la construcción.

Beneficios para inversiones:

• Se establece la forma de acreditar el grado de avance de aquellas obras que, encontrándose en ejecución al 12/3/2021, quedan comprendidas en el régimen;

• AFIP deberá instrumentar un registro para que las constructoras o desarrolladores informen lo que sea pertinente al régimen.

Se entiende como inversiones en los proyectos inmobiliarios, a aquellas que, según corresponda, se efectivicen, por ejemplo, mediante: a) la suscripción de boleto de compraventa u otro compromiso similar, b) el otorgamiento de la escritura traslativa de dominio, c) aportes a fideicomisos constituidos en los términos del Código Civil y Comercial de la Nación y d) la suscripción, en el mercado primario, de Fondos Comunes de Inversión comprendidos en la Ley N° 24.083 y sus modificaciones y/o de fideicomisos financieros, autorizados por la Comisión Nacional de Valores cuyo objeto sea el financiamiento de la construcción y desarrollos inmobiliarios.

Blanqueo de fondos en el país o en el exterior:

• Aquellos sujetos que blanqueen dinero no podrán acceder a los beneficios de eximición del impuesto sobre los bienes personales, ni al cómputo del pago a cuenta del 1% sobre las nuevas inversiones, ni al diferimiento de los impuestos a la transferencia de inmuebles y/o a las ganancias que se aplican sobre los inmuebles que se enajenan;

• Los sujetos que declaren de manera voluntaria sus tenencias de moneda nacional y/o extranjera, en el país y/o en el exterior, una vez efectuado el depósito previsto en la Cuenta Especial de Depósito y Cancelación para la Construcción Argentina (CECON.Ar), podrán optar por afectar esos fondos, en forma total o parcial, con anterioridad a la inversión en el proyecto inmobiliario, a cualquiera de los siguientes destinos: a. Mantenerlos depositados en su moneda de origen; b. Tratándose de moneda extranjera, venderlos en el Mercado Libre de Cambios, a través de la entidad financiera en la que se efectuó el depósito; c. Aplicarlos transitoriamente, y por única vez, a la adquisición de títulos públicos nacionales, para su posterior venta con liquidación, exclusivamente, en moneda de curso legal. En aquellos casos en que se hubiera declarado tenencia en moneda extranjera, la venta con liquidación deberá efectuarse dentro del plazo que, a esos efectos, establezca la Comisión Nacional de Valores. El producido de la inversión al que se refiere el inciso c) precedente se acreditará, en moneda nacional, y deberá invertirse en los proyectos inmobiliarios a los que se refiere el artículo 2° de la mencionada ley, desarrollados de manera directa o a través de terceros. Todos los fondos declarados deberán encontrarse afectados al desarrollo o la inversión, en proyectos inmobiliarios, con anterioridad al 31 de diciembre de 2022, inclusive

R.G. 4976/2021 (B.O. 27/4/2021) – REGLAMENTACIÓN AFIP

Incentivo a la Construcción

Quienes asuman el carácter de desarrolladores, constructores o vehículos de inversión de los proyectos inmobiliarios deberán informar a través del servicio “Registro de Proyectos Inmobiliarios (REPI)”, opción “Registro del Proyecto” las obras privadas que se hayan iniciado a partir del 12/3/2021, inclusive, o que a dicha fecha posean un grado de avance inferior al 50% de la finalización de la obra.

El sistema generará un “Código de Registro de Proyecto Inmobiliario (COPI)” y emitirá la correspondiente “Constancia de Registración de Proyecto. El citado Código de Registro de Proyecto Inmobiliario deberá consignarse, por parte de los inversores, en las declaraciones juradas para usufructuar los beneficios del régimen de incentivo

Los sujetos mencionados deberán, con carácter previo, informar el domicilio del proyecto en el “Sistema Registral”, “Registro Único Tributario”, dentro del apartado “Domicilios”, sección “Otros Domicilios”, como “Locales y Establecimientos”, destino comercial “Obras en construcción”. Posteriormente, deberán ingresar al servicio “Registro de Proyectos Inmobiliarios (REPI)”, opción “Registro del Proyecto”, a fin de suministrar los datos solicitados por el sistema.

El servicio denominado “Registro de Proyectos Inmobiliarios (REPI)” estará disponible desde el 7 de junio de 2021.

Programa de normalización de tenencias de moneda

Se disponen los requisitos y condiciones para la adhesión al sistema voluntario de declaración de tenencia de moneda nacional y extranjera, y para la determinación e ingreso del impuesto especial, por parte de los sujetos residentes en la República Argentina. La adhesión al sistema voluntario de declaración de tenencia de moneda nacional y extranjera, en el país y en el exterior, se efectuará a través del servicio “Programa de Normalización para Reactivar la Construcción Federal Argentina”, en la web AFIP. Se deberá ingresar con clave fiscal al servicio “Normalización de la tenencia en moneda Ley 27.613” en el cual se deberán cumplimentar las siguientes etapas:

1. Registrar la existencia de las tenencias y su valuación,

2. Confeccionar el formulario de declaración jurada F. 1130, determinando el impuesto,

3. Generar desde el servicio citado el Volante Electrónico de Pago (VEP) del impuesto especial, y

4. Enviar la declaración jurada.

Según los plazos de acreditación en las citadas cuentas de las tenencias de moneda declaradas, el contribuyente deberá presentar una declaración jurada F.1130 por cada uno de los siguientes períodos, conforme dicho plazo de acreditación:

Periodo |

Acreditaciones efectivizadas desde/Vto. |

Mayo |

12/03/2021 hasta 10/05/2021, inclusive Vto 31/5/2021 |

Junio |

11/05/2021 hasta 09/06/2021, inclusive Vto 30/6/2021 |

Julio |

10/06/2021 hasta 09/07/2021, inclusive Vto. 9/7/2021 |

El pago total del impuesto especial en forma previa resultará condición necesaria para la presentación de la declaración jurada realizada. Los fondos depositados en la Cuenta Especial de Depósito y Cancelación para la Construcción Argentina (CECON.Ar) no podrán afectarse al pago del citado gravamen

Asimismo, se establece que la cancelación del impuesto especial y la presentación de la declaración jurada antes referida deberán efectuarse con antelación a cualquier acto de disposición de los fondos depositados en la Cuenta Especial de Depósito y Cancelación para la Construcción Argentina (CECON.Ar). Al efecto, las entidades financieras en las que se encuentren abiertas tales cuentas arbitrarán los medios necesarios para el control del cumplimiento de lo establecido en el presente párrafo.

Los sujetos que adhieran al Programa de Normalización de tenencias previsto en el Título II de la Ley N° 27.613, deberán informar, con carácter de declaración jurada, el o los “Código de Registro de Proyecto Inmobiliarios (COPI)” y el monto de la o las inversiones realizadas, a través del servicio denominado “Régimen Informativo Normalización”. Dicha declaración deberá efectuarse hasta el 31 de marzo de 2023 o dentro de los 6 meses posteriores a haber afectado al desarrollo o la inversión, en proyectos inmobiliarios, la totalidad de los fondos declarados, lo que suceda con anterioridad.

El servicio “Normalización de la tenencia en moneda Ley 27.613” estará disponible de acuerdo con el siguiente cronograma :

1. La registración de las tenencias y su valuación, desde el 17 de mayo de 2021.

2. La confección del formulario F. 1130, la generación del Volante Electrónico de Pago (VEP) y el envío de la declaración jurada, desde el 21 de mayo de 2021.

Alícuotas del impuesto especial (según fechas de ingreso a la cuenta especial)

a) Ingresados desde la fecha de entrada en vigencia de esta ley y hasta transcurrido el plazo de sesenta (60) días corridos desde dicha vigencia, ambas fechas inclusive: cinco por ciento (5%);

b) Ingresados desde el día siguiente de vencido el plazo del inciso a) y hasta transcurrido el plazo de treinta (30) días corridos, ambas fechas inclusive: diez por ciento (10%);

c) Ingresados desde el día siguiente de vencido el plazo del inciso b) y hasta transcurrido el plazo de treinta (30) días corridos, ambas fechas inclusive: veinte por ciento (20%) .

Bs. As., Abril de 2021

R.G. 5226/2022 (B.O. 5/7/2022) Reglamenta Ley 27676 ALIVIO FISCAL PARA MONOTRIBUTISTAS

A partir del 1 de julio de 2022 los pequeños contribuyentes deberán considerar a efectos de su categorización, adhesión y recategorización los parámetros de ingresos fijados por la ley 27676 ( ver al final ). Los pequeños contribuyentes podrán obtener la credencial para el pago, la que contendrá el Código Único de Revista (CUR), actualizado de así corresponder, a través del portal “web” indicado, opción “Constancias”.

A efectos de otorgar la exención del impuesto integrado prevista en la ley 27676, la AFIP verificará el cumplimiento de las condiciones exigidas de conformidad con los datos obrantes en sus bases informáticas al 30 de junio de 2022 y, en caso de corresponder, encuadrará a los beneficiarios conforme se indica seguidamente:

Categoría “A con exención - Venta de cosas muebles”;

Categoría “A con exención - Locación y/o prestación de servicios”;

Categoría “B con exención - Venta de cosas muebles”;

Categoría “B con exención - Locación y/o prestación de servicios”.

El resultado de este proceso sistémico podrá ser visualizado por los pequeños contribuyentes a partir del 11 de julio de 2022 accediendo al servicio “Sistema Registral” o a través del “Portal Monotributo”, a fin de obtener la credencial con el nuevo Código Único de Revista (CUR) para proceder al pago mensual de las cotizaciones previsionales.

La recategorización correspondiente al semestre enero/junio de 2022 podrá efectuarse a partir del 11 y hasta el 29 de julio de 2022, ambas fechas inclusive. Dicha recategorización tendrá efectos para el período comprendido entre el 1 de agosto de 2022 y el 31 de enero de 2023.

La obligación de pago mensual de los pequeños contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) correspondiente al período devengado julio de 2022, se podrá efectuar hasta el 27 de julio de 2022, inclusive.

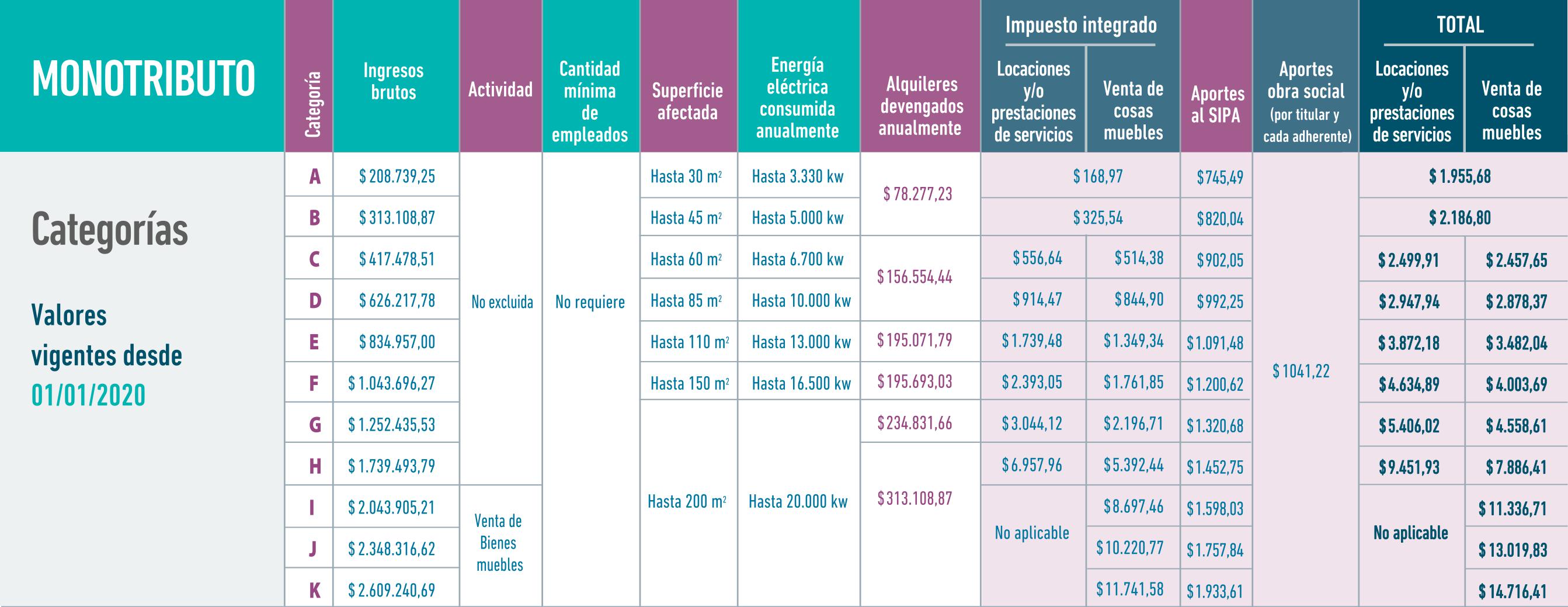

Ley 27676 (B.O. 5/7/2022) ALIVIO FISCAL PARA MONOTRIBUTISTAS Y AUTÓNOMOS

MONOTRIBUTO

Se fijan, a partir del 1° de julio de 2022, los parámetros de ingresos brutos anuales, según se indica en la tabla que se expone al final. Los nuevos parámetros deberán, considerarse para la recategorización correspondiente al primer semestre del año 2022.

Los pequeños contribuyentes que se encuentren encuadrados en las categorías A o B no deberán ingresar el impuesto integrado, excepto que obtengan ingresos provenientes de: a) Cargos públicos; b) Trabajos ejecutados en relación de dependencia; c) Jubilaciones, pensiones o retiros correspondientes a alguno de los regímenes nacionales o provinciales; d) El ejercicio de la dirección, administración y/o conducción de sociedades; e) Prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en las utilidades de cualquier sociedad en la medida que al adherir al Régimen Simplificado para Pequeños Contribuyentes (RS) o en cada oportunidad de recategorización tales ingresos correspondientes a los 12 meses inmediatos anteriores, no superen el monto máximo de ingresos brutos que se establece para la categoría A, vigente al mes de adhesión o en las referidas oportunidades; f) Locación de bienes muebles o inmuebles.

AUTÓNOMOS

Se establece que el importe de la deducción especial dispuesta por el inciso c) apartado 1 del art. 30 de la Ley de Impuesto a las Ganancias será de 2,5 veces el valor del MNI, cuando se trate de ganancias de contribuyentes autónomos, siempre que trabajen personalmente en la actividad o empresa, excepto que queden incluidas en el apartado siguiente.

El incremento será de 3 veces, en lugar de 2,5 veces, cuando se trate de "nuevos profesionales" o "nuevos emprendedores", en los términos que establezca la reglamentación.

Es condición indispensable para el cómputo de la deducción a que se refiere este apartado, en relación con las rentas y actividad respectiva, el pago de los aportes que, como trabajadores autónomos, deban realizar obligatoriamente al Sistema Integrado Previsional Argentino (SIPA) o a la caja de jubilaciones sustitutiva que corresponda.

Categoría |

Ingresos Brutos hasta |

A |

$ 748.382,07 |

B |

$ 1.112.459,83 |

C |

$ 1.557.443,75 |

D |

$ 1.934.273,04 |

E |

$ 2.277.684,56 |

F |

$ 2.847.105,70 |

G |

$ 3.416.526,83 |

H |

$ 4.229.985,60 |

Categoría |

Ingresos Brutos hasta |

I |

$ 4.734.330,03 |

J |

$ 5.425.770,00 |

K |

$ 6.019.594,89 |

Buenos Aires, Julio de 2022

Ley 27676 (B.O. 5/7/2022) ALIVIO FISCAL PARA MONOTRIBUTISTAS Y AUTÓNOMOS

MONOTRIBUTO

Se fijan, a partir del 1° de julio de 2022, los parámetros de ingresos brutos anuales, según se indica en la tabla que se expone al final. Los nuevos parámetros deberán, considerarse para la recategorización correspondiente al primer semestre del año 2022.

Los pequeños contribuyentes que se encuentren encuadrados en las categorías A o B no deberán ingresar el impuesto integrado, excepto que obtengan ingresos provenientes de: a) Cargos públicos; b) Trabajos ejecutados en relación de dependencia; c) Jubilaciones, pensiones o retiros correspondientes a alguno de los regímenes nacionales o provinciales; d) El ejercicio de la dirección, administración y/o conducción de sociedades; e) Prestaciones e inversiones financieras, compraventa de valores mobiliarios y de participaciones en las utilidades de cualquier sociedad en la medida que al adherir al Régimen Simplificado para Pequeños Contribuyentes (RS) o en cada oportunidad de recategorización tales ingresos correspondientes a los 12 meses inmediatos anteriores, no superen el monto máximo de ingresos brutos que se establece para la categoría A, vigente al mes de adhesión o en las referidas oportunidades; f) Locación de bienes muebles o inmuebles.

AUTÓNOMOS

Se establece que el importe de la deducción especial dispuesta por el inciso c) apartado 1 del art. 30 de la Ley de Impuesto a las Ganancias será de 2,5 veces el valor del MNI, cuando se trate de ganancias de contribuyentes autónomos, siempre que trabajen personalmente en la actividad o empresa, excepto que queden incluidas en el apartado siguiente.

El incremento será de 3 veces, en lugar de 2,5 veces, cuando se trate de "nuevos profesionales" o "nuevos emprendedores", en los términos que establezca la reglamentación.

Es condición indispensable para el cómputo de la deducción a que se refiere este apartado, en relación con las rentas y actividad respectiva, el pago de los aportes que, como trabajadores autónomos, deban realizar obligatoriamente al Sistema Integrado Previsional Argentino (SIPA) o a la caja de jubilaciones sustitutiva que corresponda.

Categoría |

Ingresos Brutos hasta |

A |

$ 748.382,07 |

B |

$ 1.112.459,83 |

C |

$ 1.557.443,75 |

D |

$ 1.934.273,04 |

E |

$ 2.277.684,56 |

F |

$ 2.847.105,70 |

G |

$ 3.416.526,83 |

H |

$ 4.229.985,60 |

Categoría |

Ingresos Brutos hasta |

I |

$ 4.734.330,03 |

J |

$ 5.425.770,00 |

K |

$ 6.019.594,89 |

Buenos Aires, Julio de 2022

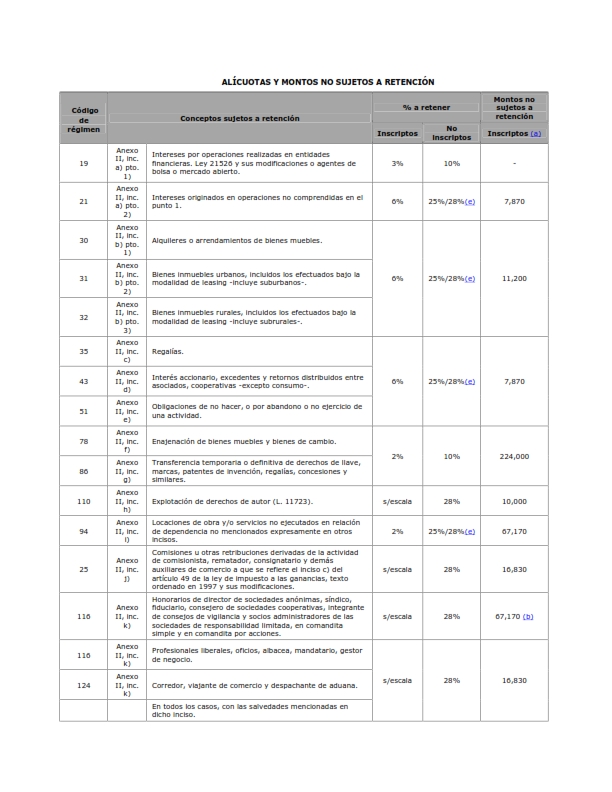

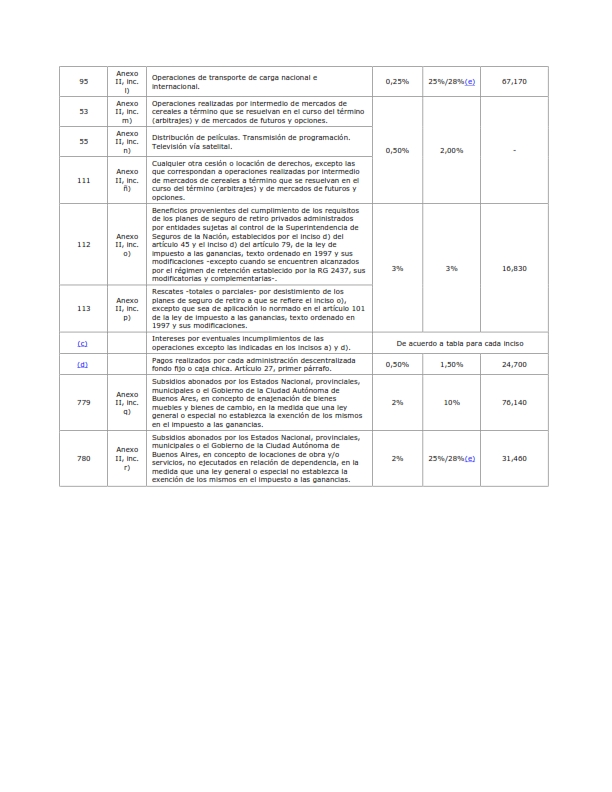

R.G. (AFIP) 5135 (B.O. 7/1/2022) Creación del “Sistema integral de monitoreo de pagos al exterior de servicios” SIMPES

La AFIP implementa el “Sistema Integral de Monitoreo de Pagos al Exterior de Servicios” (SIMPES) aplicable a las personas humanas, sucesiones indivisas y personas jurídicas que deban realizar pagos al exterior por cuenta propia o de terceros.

A través del mismo, se realizará una evaluación de la capacidad económica financiera de quienes realizan este tipo de operaciones. Las presentes disposiciones entrarán en vigencia el día 7/1/2021 y resultan de aplicación incluso para los contratos de servicios celebrados con anterioridad a esa fecha respecto de los cuales existan contraprestaciones monetarias pendientes de cancelación.

En el micrositio denominado “Sistema Integral de Monitoreo de Pagos al Exterior de Servicios (SIMPES)” del sitio web AFIP se publicará la nómina de los códigos de operaciones y los montos mínimos a los que no les resultará de aplicación el sistema mencionado precedentemente. La declaración efectuada a través del referido servicio “web” -declaración SIMPES- tendrá vigencia durante el mes calendario en el que se realizó.

Una vez ingresados los datos solicitados por el sistema mencionado y para generar la respectiva declaración SIMPES, AFIP analizará:

a) La situación del sujeto a partir de la información disponible en sus registros.

En el caso que se detectaren incumplimientos o irregularidades formales se solicitará su subsanación, a efectos de avanzar en la generación de la declaración SIMPES.

b) La capacidad económica financiera del sujeto mediante el “Sistema de Capacidad Económica Financiera” (Sistema CEF)

Datos que solicitará :

• Denominación y CUIT del ordenante

• Denominación y NIF del beneficiario

• Datos del pago: importe, país de destino, código de concepto del pago, número de swift.

Como resultado de la evaluación podrá resultar alguno de los estados siguientes :

Aprobada : Podés gestionar el pago ante tu entidad financiera durante el periodo de la solicitud.

Pendiente controles : Estamos evaluando tu solicitud.

No Aprobada : Visualizá el detalle de la solicitud para conocer el motivo.

Universo próximo proceso CEF : Estamos calculando tu Capacidad Económica Financiera. Volvé a cargar tu solicitud el próximo mes.

Error de sistema : Error inesperado. Volvé a cargar la solicitud .

Bs. As., Enero 2022

Ley 27667 (B.O. 31/12/2021) impuesto sobre los bienes personales

Principales modificaciones :

• No estarán alcanzados por el impuesto los bienes gravados cuando el importe total de los mismos sea igual o inferior a $ 6.000.000.-

• No estará gravado el inmueble destinado a la casa habitación cuando el valor del mismo, valuado según las normas del impuesto, sea igual o inferior a $ 30.000.000.-

• Los valores detallados en los puntos anteriores se actualizarán anualmente por IPC (INDEC) tomando los índices del mes de octubre del año anterior al del ajuste y octubre del año previo. El mismo coeficiente se utilizará para actualizar los tramos de las escalas del impuesto

• Se modifican las escalas y alícuotas para los bienes en el país y en el exterior, según se detalla:

En el país

En el exterior: se autoriza al P.E.N. a disminuir las alícuotas aplicables a activos financieros repatriados.

Reglamentación según Dec P.E.N. 912/2021 (B.O. 31/12/2021)

• Quienes repatríen los activos financieros situados en el exterior tributarán por la escala del impuesto de bienes en el país, sobre la totalidad de los bienes declarados, tanto en el país como en exterior.

• Se entiende por repatriación el ingreso al país de la tenencia en moneda extranjera y de los importes producidos por la realización de los activos financieros del exterior, en un importe equivalente a, por lo menos, el 5% del total de bienes situados en el exterior

• El beneficio de la alícuota reducida se mantendrá a condición de que los fondos sean acreditados en cuentas abiertas en entidades financieras en el país a nombre del propio titular hasta el 31 de marzo de cada año y que permanezcan depositados hasta el 31/12 del año de la repatriación. O por la afectación de esos fondos depositados a alguno de los siguientes destinos: a) venta en el mercado libre de cambios por medio de la entidad financiera donde estén depositados los fondos repatriados; b) adquisición de certificados de participación en fideicomisos de inversión productiva (BICE); c) suscripción de cuotas partes de FCI en el marco de la ley 24083 con contralor de la CNV. Los instrumentos financieros detallados en. b) y c) deberán cumplir con la condición de permanencia hasta el 31/12 del año de la repatriación.

• La primera actualización de los importes y escalas anuales se producirá para el ejercicio fiscal 2022 aplicando los índices (IPC) de octubre de 2021 y 2022.

• Se ratifica la vigencia de las modificaciones a partir del ejercicio fiscal 2021

Bs.As., Enero 2022

Ley 27667 (nO PUBLICADA EN EL B.O.) impuesto sobre los bienes personales y GANANCIAS

Principales modificaciones en Bienes Personales : (con vigencia para el ejercicio fiscal 2021)

• No estarán alcanzados por el impuesto los bienes gravados cuando el importe total de los mismos sea igual o inferior a $ 6.000.000.-

• No estará gravado el inmueble destinado a la casa habitación cuando el valor del mismo, valuado según las normas del impuesto, sea igual o inferior a $ 30.000.000.-

• Los valores detallados en los puntos anteriores se actualizarán anualmente por IPC (INDEC) tomando los índices del mes de octubre del año anterior al del ajuste y octubre del año previo. El mismo coeficiente se utilizará para actualizar los tramos de las escalas del impuesto

• Se modifican las escalas y alícuotas para los bienes en el país y en el exterior, según se detalla:

En el país

En el exterior: se autoriza al P.E.N. a disminuir las alícuotas aplicables a activos financieros repatriados.

Principales modificaciones en Impuesto a las Ganancias

• Se autoriza al P.E.N. a incrementar en el año 2022 el importe de la remuneración bruta exenta para los empleados en relación de dependencia (hasta 31-12-2021 $ 175.000.-; desde 1-1-2022 $ 225.937.-)

• Se autoriza al P.E.N. a incrementar en el año 2022 el importe de la remuneración bruta que hace exento el SAC para los empleados en relación de dependencia (misma que en 1.)

Bs.As., Diciembre 2021

R.G. (AFIP) 5101/2021 Reglamenta la Ley 27653 (B.O. 19/11/2021)

Condonación de deudas al 31/8/2021 para entidades civiles y micro y pequeñas empresas;

• Se excluyen de la condonación y del cálculo del límite de $ 100.000.- las siguientes obligaciones: a) Aportes y contribuciones destinados al Régimen Nacional de Obras Sociales; b) Las cuotas destinadas a las aseguradoras de riesgos del trabajo (ART); c) Los aportes y contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico y trabajadores de casas particulares; d) Las cuotas correspondientes al Seguro de Vida Obligatorio; e) Los aportes y contribuciones con destino al RENATRE o al RENATEA, según corresponda; f) El Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias; g) El Impuesto para una Argentina Inclusiva y Solidaria (PAIS); c) Las retenciones y percepciones practicadas y no ingresadas .

• Para acceder al beneficio de condonación se deberá acreditar: Poseer domicilio fiscal electrónico; Haber presentado la totalidad de las declaraciones juradas determinativas e informativas con vencimiento operado a partir del 1° de enero de 2016; Tener la CUIT activa sin limitaciones; No registrar baja en impuestos por omisión en la presentación de declaraciones juradas; las entidades civiles deberán contar con el reconocimiento o inscripción en los registros a cargo de las respectivas autoridades de aplicación, las que informarán a AFIP el detalle de los sujetos registrados; Las Micro y Pequeñas Empresas deberán contar con el “Certificado MiPyME” vigente a la fecha de la solicitud del beneficio; Las personas humanas y sucesiones indivisas serán consideradas “Pequeños Contribuyentes” cuando registren inscripción en los impuestos a las ganancias, sobre los bienes personales y/o en el Régimen Simplificado para Pequeños Contribuyentes (RS) al día de entrada en vigencia de la Ley , hayan revestido la condición de activo en alguno de dichos impuestos durante el año 2020 y cumplan con la totalidad de las siguientes condiciones: a) Registrar ingresos que no superen el monto equivalente a los ingresos brutos máximos de la categoría K vigente al mes de diciembre de 2020 correspondiente al Régimen Simplificado para Pequeños Contribuyentes (RS); b) En caso de haber realizado la presentación de la declaración jurada del impuesto sobre los bienes personales correspondiente al período fiscal 2020, que el total de bienes del país y del exterior gravados y exentos declarados -sin considerar ningún tipo de mínimo no imponible- no superen el monto de $ 20.000.000.- AFIP verificará en sus bases de datos el cumplimiento de ambas condiciones

• Procedimiento para solicitar el beneficio: se solicitará hasta el 2 de marzo de 2022, inclusive, a través del servicio denominado “Condonación de Deudas - Título I - Ley 27.653”; a efectos de obtener el beneficio deberán convalidar las obligaciones a condonar, las que serán exhibidas por el sistema; el sistema generará el formulario F.1006 que contendrá el detalle de las obligaciones que resulten convalidadas.

• El beneficio podrá solicitarse por única vez -excepto cuando el mismo resulte denegado y se subsanen las inconsistencias observadas- y no podrá ser rectificado cuando se hayan validado las obligaciones a condonar

Ampliación de la moratoria Ley 27541: el acogimiento se podrá efectuar hasta el 15/3/2022 por deudas hasta el 31/8/2021

• Se excluyen las siguientes obligaciones: incisos a) a e) detallados en Condonación de deudas al 31/8/2021; Los anticipos y pagos a cuenta, excepto los anticipos de obligaciones con vencimiento de DJ posteriores a la vigencia de la ley; Las cotizaciones fijas correspondientes a los trabajadores en relación de dependencia de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), devengadas hasta el mes de junio de 2004; Las obligaciones incluidas en planes de facilidades de pago caducos presentados en el marco del régimen de regularización normado por la presente resolución general; El aporte solidario y extraordinario; Los intereses -resarcitorios y/o punitorios-, multas y demás accesorios relacionados con los conceptos precedentes.

• Formalidades y requisitos para la adhesión: ingresando a: “Cuentas Tributarias” para el caso de compensaciones; “Disposición de créditos aduaneros” para el caso de deudas aduaneras; “Mis Facilidades” para el pago al contado o en cuotas.

• Ante la detección de errores los contribuyentes y responsables podrán solicitar hasta el 10 de marzo de 2022, inclusive, la anulación del acogimiento al régimen de regularización mediante el servicio con Clave Fiscal denominado “Presentaciones Digitales”

• La cantidad máxima de cuotas del plan de facilidades de pago será: Entidades sin fines de lucro, organizaciones comunitarias, Micro y Pequeñas Empresas y sujetos considerados “pequeños contribuyentes” : 60 cuotas para los aportes de la seguridad social, las retenciones y percepciones impositivas y de la seguridad social, y 120 cuotas para las restantes obligaciones; Medianas Empresas -Tramos 1 y 2-: 36 cuotas para los aportes de

la seguridad social, las retenciones y percepciones impositivas y de la seguridad social, y 60 cuotas para las restantes obligaciones; Demás contribuyentes: 24 cuotas para los aportes de la seguridad social, las retenciones y percepciones impositivas y de la seguridad social, y 36 cuotas para las restantes obligaciones.

• Los planes de pago tendrá pago a cuenta: del 1% cuando se trate de Pequeñas y Medianas Empresas -Tramo 1-; del 2% cuando se trate de Medianas Empresas -Tramo 2-; del 4% cuando se trate de los “demás contribuyentes”-. El monto mínimo del pago a cuenta será de $ 1.000.-

• Se bonifican las tasas de financiación mensual dispuestas en la ley para el primer tramo, de acuerdo con el mes en que se produzca el acogimiento. Noviembre 2021: reducción a 1/5; Diciembre 2021: reducción a 1/4; Enero 2022: reducción a 1/3; Febrero 2022: reducción a 1/2.

• Se fijan condiciones para el pago de las cuotas (la primera vencerá el 16/4/2022), rehabilitación de cuotas impagas, caducidad y cancelación anticipada del plan.

• Se podrán refinanciar los planes de pago vigentes, excepto los formulados en el marco de la moratoria dictada por las leyes 27541 y 27562.

• Se fijan las condiciones y requisitos especiales para el acogimiento a la moratoria para deudas determinadas como consecuencia de un proceso de fiscalización

• Los planes de facilidades de pago formulados en el marco del régimen de regularización dispuesto por la Ley N° 27.541 y sus modificaciones, cuya caducidad haya acaecido hasta el 31 de agosto de 2021, podrán rehabilitarse de manera extraordinaria y por única vez hasta el 15/3/2022. La cantidad máxima de cuotas a las que se podrá acceder dependerá de la norma original y del tipo de deuda a incluir en la rehabilitación. No se exigirá pago a cuenta

Beneficios para contribuyentes cumplidores: podrán solicitar el beneficio hasta el 15/3/2022, cumpliendo los siguientes requisitos: a) Encontrarse adheridos al Régimen Simplificado para Pequeños Contribuyentes y/o inscriptos en el impuesto a las ganancias a la fecha de entrada en vigencia de la ley y al momento de la solicitud del correspondiente beneficio; b) Haber presentado la totalidad de las declaraciones juradas determinativas e informativas, a las que hubiera estado obligado el contribuyente, correspondientes a los períodos fiscales iniciados a partir del 1° de enero de 2018 y hasta la fecha de entrada en vigencia de la ley; c) No poseer deudas líquidas y exigibles a la fecha de entrada en vigencia de la ley correspondientes a las obligaciones impositivas, aduaneras y de los recursos de la seguridad social, relativas a los períodos fiscales iniciados a partir del 1° de enero de 2018, inclusive. A los fines de formular su adhesión los solicitantes deberán acceder a la transacción “Beneficio a cumplidores”, a través del servicio “Sistema Registral” o del “Portal Monotributo”, y seleccionar en la opción “Beneficio cumplidor”, alguna de las siguientes opciones: a) Exención de Monotributo (caracterización 520); b) Deducción especial en el Impuesto a las Ganancias (caracterización 521); c) Micro y Pequeñas Empresas - Amortización acelerada (caracterización 522). Los beneficios para monotributistas se aplicarán desde el período 5/2022; la deducción especial en Ganancias será aplicada en la DJ 2021.

Se extiende hasta el 31/12/2021 la suspensión de inicio de ejecuciones fiscales y trabas de embargo para micro y pequeñas empresas y sectores críticos, excepto para deudas por el aporte solidario y extraordinario.

Los sistemas informáticos previstos en esta norma estarán disponibles en el sitio “web” institucional conforme se indica a continuación:

a) El servicio “Condonación de Deudas - Título I - Ley 27.653” a fin de solicitar el beneficio de condonación: desde el 20 de diciembre de 2021, inclusive.

b) Los servicios “Sistema de Cuentas Tributarias” y “Solicitud Disposición de Créditos Aduaneros” para la compensación de las obligaciones: desde el 29 de noviembre de 2021, inclusive.

c) El servicio “Mis Facilidades”:

1. Para la adhesión mediante pago al contado o a través de planes de facilidades de pago: desde el 29 de noviembre de 2021, inclusive.

2. Para la refinanciación de planes de facilidades de pago vigentes: desde el 15 de diciembre de 2021, inclusive.

3. Para la adhesión por deuda resultante de procesos de fiscalización y para la rehabilitación de moratorias caducas,: desde el 30 de diciembre de 2021, inclusive.

4. Para la adhesión correspondiente a responsables solidarios, concursados y fallidos, así como para la reformulación de planes vigentes de contribuyentes “condicionales”: desde el 31 de enero de 2022, inclusive.

d) La transacción “Beneficio a cumplidores”, a fin de acceder a alguno de los beneficios previstos: desde el 30 de diciembre de 2021, inclusive.

Bs. As., Noviembre de 2021

Ley 27653 de Alivio Fiscal para fortalecer la salida económica y social a la pandemia generada por el COVID-19 – S ancionada el 28/10/2021 y publicada en el B.O. 11/11/2021

Tener en cuenta que con la promulgación se modifican algunas normas informadas en el adelanto del NovFisc anterior (11-2021). Para su identificación se resaltan en el texto los ítems modificados

Principales medidas que incluye:

• Condonación de deudas para entidades sin fines de lucro sin fijar límite monetario. Se condonan las deudas de las micro y pequeñas empresas y personas humanas consideradas pequeños contribuyentes, incluidos monotributistas, con deudas inferiores a $ 100.000.- En todos los casos, las deudas vencidas al 31/8/2021

• Se excluyen: a) Aportes y contribuciones destinados al Régimen Nacional de Obras Sociales; b) Las cuotas destinadas a las aseguradoras de riesgos del trabajo (ART); c) Las retenciones y percepciones practicadas y no ingresadas.

• Para el caso de las deudas emergentes de planes caducos formulados en el marco de la moratoria aprobada por la ley 27.541, y cuando la caducidad haya acaecido hasta el 31 de agosto de 2021, se amplía de manera extraordinaria y por única vez la moratoria de regularización de obligaciones tributarias, de la seguridad social y aduaneras, prorrogándose la vigencia de las mismas a fin de regularizarlas.

• Ampliación de la moratoria de regularización de obligaciones tributarias, de la seguridad social y aduaneras aprobada por la ley 27.541, prorrogándose la vigencia de las mismas, para que los contribuyentes puedan acogerse, por las obligaciones vencidas al 31 de agosto de 2021 inclusive o infracciones relacionadas con dichas obligaciones, a dicho régimen de regularización

• Se establece la condonación total de los intereses resarcitorios y/o punitorios por las obligaciones vencidas al 31 de agosto de 2021 en el importe que, por el total de intereses, supere el porcentaje que se indica: Micro y pequeñas empresas; Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal: 10 % del capital adeudado; Medianas empresas, tramos 1 y 2: 35 % del capital adeudado; demás contribuyentes : 75 % del capital adeudado.

• Se condonarán intereses por deudas de capital con vencimiento hasta el 31/8/2021 canceladas hasta la fecha de vigencia de la ley; se condonarán multas por infracciones formales y/o materiales cometidas hasta el 31/8/2021 cuando el incumplimiento originario se subsane hasta la fecha de vigencia de la ley o se cancele de igual forma la deuda que la originó.

• Se condonarán intereses por deudas de anticipos correspondientes a DJ con vencimiento hasta el 31/8/2021 y presentadas hasta la fecha de vigencia de la ley .

• Los planes de pago serán de hasta la siguiente cantidad de cuotas: Micro y pequeñas empresas , Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal: 120 cuotas; Medianas empresas, tramos 1 y 2 : 60 cuotas; los demás contribuyentes : 36 cuotas. La primera cuota vencerá no antes del 16 de diciembre de 202 1

• Los planes de pago tendrán un pago a cuenta para el caso de empresas medianas y demás contribuyentes, excepto para el caso de Micro y pequeñas empresas, Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal, concursados y fallidos , que podrán tenerlos o no

• Las tasas de interés serán: Micro y Pequeñas empresas y entidades civiles : 1,5% mensual hasta la cuota 12; Medianas empresas, tramos 1 y 2: 2% hasta la cuota 6; demás contribuyentes : 3% hasta la cuota 6. Luego la tasa aplicable será, en todos los casos, la BADLAR en moneda nacional de bancos privados

• Quedan excluidas de los beneficios las deudas del aporte solidario y extraordinario para ayudar a morigerar los efectos de la pandemia creados por la ley 27.605.

• Ampliación de la moratoria de regularización de obligaciones tributarias, de la seguridad social y aduaneras aprobada por la ley 27.541, prorrogándose la vigencia de las mismas, para que los contribuyentes puedan acogerse, por las obligaciones vencidas al 31 de agosto de 2021 que hayan surgido del accionar fiscalizador del organismo. Las condiciones fijadas son algo más restrictivas que las del régimen general pre mencionado

• Se entenderá que un contribuyente reviste la condición de cumplidor cuando al momento de entrada en vigencia de la presente norma no registre incumplimientos en la presentación de declaraciones juradas, como tampoco, en el caso de corresponder, en el pago de las obligaciones tributarias desde los períodos fiscales iniciados a partir del 1° de enero del año 2018

• Los contribuyentes cumplidores , a los efectos de la presente ley, gozarán de los siguientes beneficios conforme la condición tributaria que revistan : 1. Sujetos adheridos al Régimen Simplificado de Pequeños Contribuyentes. El beneficio consistirá en la exención del componente impositivo conforme la cantidad de cuotas que se detallan para cada categoría: a) Categorías A y B: seis (6) cuotas mensuales y consecutivas; b) Categorías C y D: cinco (5) cuotas mensuales y consecutivas; c) Categorías E y F: cuatro (4) cuotas mensuales y consecutivas; d) Categorías G y H: tres (3) cuotas mensuales y consecutivas; e) Categorías I, J y K: dos (2) cuotas mensuales y consecutivas. En ningún caso el límite del beneficio podrá superar un importe total de $ 25.000; 2. Sujetos inscritos en el impuesto a las ganancias . El beneficio consistirá en una deducción especial conforme los siguientes términos: a) Para personas humanas y sucesiones indivisas : tendrán derecho a deducir, por un período fiscal, de sus ganancias netas un importe adicional equivalente al 50 % de la deducción de ganancias no imponibles previsto en el artículo 30, inciso a) de la Ley de Impuesto a las Ganancias; b) Para los sujetos a que se refiere el artículo 53 (tercera categoría-rentas empresariales) que revistan la condición de micro y pequeñas empresas: Podrán optar por practicar las respectivas amortizaciones a partir del período fiscal de habilitación del bien, o de manera acelerada conforme al régimen que establece esta ley. Este beneficio de amortización será aplicable únicamente para las inversiones efectivizadas hasta el 31 de diciembre de 2022. Ambos beneficios se aplicarán en las declaraciones juradas correspondientes a los ejercicios finalizados con posterioridad al 30 de diciembre de 2021. En ningún caso, la deducción prevista dará lugar a la generación de saldos a favor ni podrá trasladarse a ejercicios futuros.

NOTA : A la fecha de emisión del presente informe se encuentra pendiente la emisión de las normas reglamentarias y de aplicación de AFIP

Bs. As., Noviembre de 2021

Ley de Alivio Fiscal para fortalecer la salida económica y social a la pandemia generada por el COVID-19 – S ancionada el 28/10/2021 y aún no promulgada ni publicada por el P.E.N.

Principales medidas que incluye:

• Condonación de deudas para entidades sin fines de lucro, micro y pequeñas empresas y personas humanas consideradas pequeños contribuyentes, incluidos monotributistas, con deudas inferiores a $ 100.000, vencidas al 31/8/2021

• Se excluyen: a) Aportes y contribuciones destinados al Régimen Nacional de Obras Sociales; b) Las cuotas destinadas a las aseguradoras de riesgos del trabajo (ART); c) Las retenciones y percepciones practicadas y no ingresadas.

• Para el caso de las deudas emergentes de planes caducos formulados en el marco de la moratoria aprobada por la ley 27.541, y cuando la caducidad haya acaecido hasta el 31 de agosto de 2021, se amplía de manera extraordinaria y por única vez la moratoria de regularización de obligaciones tributarias, de la seguridad social y aduaneras, prorrogándose la vigencia de las mismas a fin de regularizarlas.

• Ampliación de la moratoria de regularización de obligaciones tributarias, de la seguridad social y aduaneras aprobada por la ley 27.541, prorrogándose la vigencia de las mismas, para que los contribuyentes puedan acogerse, por las obligaciones vencidas al 31 de agosto de 2021 inclusive o infracciones relacionadas con dichas obligaciones, a dicho régimen de regularización

• Se establece la condonación total de los intereses resarcitorios y/o punitorios por las obligaciones vencidas al 31 de agosto de 2021 en el importe que, por el total de intereses, supere el porcentaje que se indica: Micro y pequeñas empresas; Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal: 10 % del capital adeudado; Medianas empresas, tramos 1 y 2: 35 % del capital adeudado; demás contribuyentes : 75 % del capital adeudado.

• Se condonarán intereses por deudas de capital con vencimiento hasta el 31/8/2021 canceladas hasta la fecha de vigencia de la ley; se condonarán multas por infracciones formales y/o materiales cometidas hasta el 31/8/2021 cuando el incumplimiento originario se subsane hasta la fecha de vigencia de la ley o se cancele de igual forma la deuda que la originó.

• Los planes de pago serán de hasta la siguiente cantidad de cuotas: Micro y pequeñas empresas , Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal: 120 cuotas; Medianas empresas, tramos 1 y 2 : 60 cuotas; los demás contribuyentes : 36 cuotas. La primera cuota vencerá no antes del 16 de diciembre de 2021

• Los planes de pago tendrán un pago a cuenta para el caso de empresas medianas y demás contribuyentes, excepto para el caso de Micro y pequeñas empresas, Entidades sin fines de lucro y organizaciones comunitarias inscritas como fundaciones, asociaciones civiles, simples asociaciones y entidades con reconocimiento municipal que podrán tenerlos o no

• Las tasas de interés serán: Micro y Pequeñas empresas y entidades civiles : 1,5% mensual hasta la cuota 12; Medianas empresas, tramos 1 y 2: 2% hasta la cuota 6; demás contribuyentes : 3% hasta la cuota 6. Luego la tasa aplicable será, en todos los casos, la BADLAR en moneda nacional de bancos privados

• Quedan excluidas de los beneficios las deudas del aporte solidario y extraordinario para ayudar a morigerar los efectos de la pandemia creados por la ley 27.605.

• Se entenderá que un contribuyente reviste la condición de cumplidor cuando al momento de entrada en vigencia de la presente norma no registre incumplimientos en la presentación de declaraciones juradas, como tampoco, en el caso de corresponder, en el pago de las obligaciones tributarias desde los períodos fiscales iniciados a partir del 1° de enero del año 2018

• Los contribuyentes cumplidores , a los efectos de la presente ley, gozarán de los siguientes beneficios conforme la condición tributaria que revistan : 1. Sujetos adheridos al Régimen Simplificado de Pequeños Contribuyentes. El beneficio consistirá en la exención del componente impositivo conforme la cantidad de cuotas que se detallan para cada categoría: a) Categorías A y B: seis (6) cuotas mensuales y consecutivas; b) Categorías C y D: cinco (5) cuotas mensuales y consecutivas; c) Categorías E y F: cuatro (4) cuotas mensuales y consecutivas; d) Categorías G y H: tres (3) cuotas mensuales y consecutivas; e) Categorías I, J y K: dos (2) cuotas mensuales y consecutivas. En ningún caso el límite del beneficio podrá superar un importe total de $ 25.000; 2. Sujetos inscritos en el impuesto a las ganancias . El beneficio consistirá en una deducción especial conforme los siguientes términos: a) Para personas humanas y sucesiones indivisas : tendrán derecho a deducir, por un período fiscal, de sus ganancias netas un importe adicional equivalente al 50 % de la deducción de ganancias no imponibles previsto en el artículo 30, inciso a) de la Ley de Impuesto a las Ganancias; b) Para los sujetos a que se refiere el artículo 53 (tercera categoría-rentas empresariales) que revistan la condición de micro y pequeñas empresas: Podrán optar por practicar las respectivas amortizaciones a partir del período fiscal de habilitación del bien, o de manera acelerada conforme al régimen que establece esta ley. Este beneficio de amortización será aplicable únicamente para las inversiones efectivizadas hasta el 31 de diciembre de 2022. Ambos beneficios se aplicarán en las declaraciones juradas correspondientes a los ejercicios finalizados con posterioridad al 30 de diciembre de 2021. En ningún caso, la deducción prevista dará lugar a la generación de saldos a favor ni podrá trasladarse a ejercicios futuros.

NOTA : A la fecha de emisión del presente informe se encuentran pendientes: la promulgación y publicación de la ley y la emisión del decreto reglamentario y de las normas de aplicación de AFIP

Bs. As., Noviembre de 2021

DEC 620/2021 (B.O. 23/9/2021) IMPUESTO A LAS GANANCIAS – RETENCIONES SOBRE RENTAS DE RELACIÓN DE DEPENDENCIA Y JUBILACIONES Y PENSIONES

Principales modificaciones a la ley 27.617, que modificó la Ley de Impuesto a las Ganancias:

• Se modifica el importe por el que se exime del impuesto al sueldo anual complementario (SAC): se exime para empleados con una remuneración bruta mensual de hasta $ 175.000.- (antes 150.000.-)

• A los efectos del cálculo de la exención del S.A.C. del segundo semestre se deberá considerar el nuevo importe consignado en el punto anterior y el promedio de la remuneración del segundo semestre.

• Se modifica el importe de la deducción especial de manera tal que los sueldos brutos de hasta $ 175.000.- (antes $150.000.-) no queden sujetos al impuesto, solo para el caso de empleados cuyos salarios mensuales no superen dicha cifra.

• Se establece que el P.E.N. está facultado a modificar la magnitud de la deducción especial para los empleados con sueldos superiores a $ 175.000 .- (antes $ 150.000.-) y hasta $ 203.000 .- (antes $ 173.000.-) para evitar que la carga fiscal neutralice el efecto del beneficio.

• Se delega en la AFIP la emisión y/o modificación de normas operativas para la implementación de las modificaciones.

La aplicación de la norma es para salarios devengados a partir del 1/9/2021

R.G. (AFIP) 5076/2021 : Reglamentación (aún no publicada)

• Para la exención de la segunda cuota del sueldo anual complementario correspondiente al período fiscal 2021 se tendrá en cuenta que el monto de la remuneración y/o haber bruto no supere la suma de pesos ciento setenta y cinco mil ($ 175.000.-) resultante del promedio mensual de la remuneración y/o haber bruto del segundo semestre.

• Para la determinación de la deducción especial incrementada para liquidaciones mensuales correspondientes a rentas devengadas desde el 1 de septiembre de 2021: No corresponderá retención alguna del impuesto a las ganancias cuando la remuneración y/o haber bruto del mes que se liquida -en el período comprendido entre el 1 de septiembre y el 31 de diciembre de 2021- o el promedio de las remuneraciones y/o haberes brutos mensuales desde el 1 de septiembre hasta el 31 de diciembre de 2021, a ese mes, el que fuere menor, no supere la suma de pesos ciento setenta y cinco mil ($ 175.000.-). A tal efecto, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada en un monto equivalente al que surja de restar a la ganancia neta las deducciones de la ley del gravamen, de manera tal que -una vez computada- la ganancia neta sujeta a impuesto sea igual a CERO (0).

• En aquellos meses en que la remuneración y/o haber bruto del mes que se liquida en el período del 1 de septiembre al 31 de diciembre de 2021 o el promedio de las remuneraciones y/o haberes brutos mensuales desde el 1 de septiembre hasta el 31 de diciembre de 2021 -el que fuere menor- supere la suma de pesos ciento setenta y cinco mil ($175.000.-) y resulte inferior o igual a pesos doscientos tres mil ($ 203.000.-), los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada conforme el tramo en el que se ubique la referida remuneración y/o haber bruto mensual o promedio en la tabla que obra en el Anexo .

• Una vez determinada la deducción especial incrementada del período mensual correspondiente a las rentas devengadas a partir del 1 de septiembre de 2021, a los efectos del cálculo de la retención, se sumará dicha deducción especial incrementada a las que hubieran sido computadas en períodos anteriores, si las hubiere.

• Luego, dicha deducción especial incrementada mensual -en el período mencionado en el párrafo anterior-, deberá ser trasladada a los meses subsiguientes -aún cuando las remuneraciones y/o haberes brutos del mes o promedio de dichas remuneraciones y/o haberes brutos, excedan los nuevos tramos sin que deba ser recalculada a los efectos de la determinación anual.

• Los agentes de retención deberán generar una liquidación adicional respecto de remuneraciones y/o haberes devengados en el mes de septiembre de 2021 que se hubieran liquidado con anterioridad a la publicación de la presente resolución por dicho período, a efectos de determinar las diferencias que, por aplicación de las deducciones y exenciones establecidas por el Decreto N° 620/21 , se hubieran generado a favor de los sujetos pasibles, las que se reintegrarán en la primera remuneración y/o haber que se pague a partir de la vigencia de esta resolución.

Bs. As., Setiembre de 2021

MONOTRIBUTO

Recordamos:

• Régimen de regularización para deudas de monotributistas: podrán acogerse los pequeños contribuyentes por las obligaciones devengadas o infracciones cometidas al 30 de junio de 2021, con condonación de intereses y multas, y se permitirá cancelar las deudas en hasta 60 cuotas mensuales y con un interés de financiación de hasta el 1,5% mensual

• Se encuentra vigente el plazo para efectuar la recategorización semestral con vigencia desde el 1/8/2021. El plazo vence el 17/8/2021.

• La cuota del mes de Agosto vence el 27/8/2021

• Sugerimos revisar la cuenta corriente fiscal (portal monotributo o cuenta corriente monotributistas y autónomos) para verificar eventuales diferencias en más o en menos producidas durante el 1º semestre del 2021; a fin de pagar o reimputar las mismas previamente al pago de agosto de 2021.

Impuesto a los débitos y créditos bancarios

A partir del 1/8/2021 los sujetos inscriptos en el monotributo podrán acceder a la exención del impuesto por las transacciones en sus cuentas bancarias. Para ello deberán ingresar con clave fiscal al servicio AFIP “Registro de beneficios fiscales Impuesto sobre débitos y créditos bancarios” y consignar la CBU de la/s cuenta/s abierta/s a su nombre, indicando opción 4 “inscripto en Régimen simplificado”. Hemos verificado que el sistema rechaza la exención si la cuenta posee algún co-titular que no sea monotributista

Crédito a tasa “0”

AFIP anunció el relanzamiento de créditos a tasa “0” para monotributistas hasta categoría “C” (según categorización vigente a junio 2021).

Sus características principales:

• El crédito que se otorgue será entre $ 90.000 y $ 150.000 según la categoría del monotributista.

• La cancelación del crédito será en 12 meses con un período de gracia de 6 meses.

• Los requisitos a cumplir serán, además de ser monotributista, los siguientes:

- No percibir ingresos en relación de dependencia, jubilación, y no prestar servicios al sector público;

- No encontrarse en situación 3, 4, 5 o 6 en la central de deudores del Banco Central;

- Los beneficiarios del crédito no podrán acceder al mercado libre de cambio ni concertar operaciones de venta en el país de títulos con liquidación en moneda extranjera, ni canjes de títulos valores por otros activos externos o transferencias de los mismos a entidades depositarias del exterior

• Se tramita por web AFIP en el servicio “Crédito tasa Cero”

La página web de la AFIP, para tramitar el crédito, estará disponible entre el 24 y 25 de agosto

Bs. As., Agosto de 2021

R.G. AFIP 5034/2021 (B.O. 27/7/2021) Reglamentación de la ley 27639

La ley 27639 (B.O. 22/7/2021) creó el Programa “Fortalecimiento y alivio fiscal para pequeños contribuyentes ” que dispone:

• Las cuotas a ingresar correspondientes a los meses de enero a junio de 2021 serán retrotraídas a los valores vigentes para el mes de diciembre de 2020.

• Se fijan nuevos parámetros de ingresos brutos anuales, aplicables a partir del 1 de julio.

• Los contribuyentes inscriptos en el régimen al 30 de junio de 2021, y que hasta dicha fecha se hayan excedido del límite superior de ingresos brutos, puedan mantener su condición como monotributistas siempre que no excedan los nuevos montos para cada categoría

• Régimen de regularización para deudas de monotributistas: podrán acogerse los pequeños contribuyentes por las obligaciones devengadas o infracciones cometidas al 30 de junio de 2021, con condonación de intereses y multas, y se permitirá cancelar las deudas en hasta 60 cuotas mensuales y con un interés de financiación de hasta el 1,5% mensual

AFIP reglamenta lo siguiente

• Los contribuyentes inscriptos en el monotributo al 30 de junio y que a dicha fecha o anterior a ella fueron excluidos por distintos motivos , podrán ejercer la opción de permanencia en el régimen simplificado entre los días 1 y 30 de setiembre ingresando al portal “Monotributo” . Los contribuyentes deberán ingresar una “cuota adicional” que varía según la categoría en la que se encuentren registrados. Para categorías E, F, G el valor de la cuota adicional será de una vez el importe de la cuota de la categoría que le corresponda; para categorías H, I, J y K el equivalente a 2 veces el importe de la cuota. En ambos casos según el valor de la cuota vigente a partir del 1/7/2021. Vencimiento: hasta el 30/9/2021 consignando: período fiscal “09/2021”; códigos: Impuesto 1031 - Concepto 019 - Subconcepto 019.

• Para poder acceder a la opción de permanencia deberán acreditar el cumplimiento de los siguientes requisitos:

• Durante el año fiscal 2020 la totalidad de sus ingresos brutos - comprendidos o no en el Régimen Simplificado, sean gravados, exentos o no alcanzados por tributos nacionales-, no superen la suma de $5.550.000.-

• Al 31 de diciembre de 2020 sus bienes en el país y en el exterior gravados, no alcanzados y exentos en el Impuesto sobre los Bienes Personales -sin considerar el mínimo no imponible- no superen el monto de pesos $ 6.500.000.- sin considerar la casa habitación.

• Al 30 de junio de 2021, los ingresos brutos obtenidos por las actividades comprendidas en el Régimen Simplificado para Pequeños Contribuyentes (RS) en los doce (12) meses inmediatos anteriores, incluido junio de 2021, no hubieran excedido los montos de ingresos brutos anuales fijados para la máxima categoría que corresponda a la actividad desarrollada.

• Se publican importes de las nuevas categorías del Régimen Simplificado para pequeños contribuyentes (RS) desde el 1/7/2021 – Ver en https://www.afip.gob.ar/monotributo/categorias.asp

• Se establece una moratoria para regularizar deudas en hasta 48 cuotas e interés del 1,5% mensual (categorías E a K) y hasta 60 cuotas e interés del 1,25% mensual (categorías A a D), para obligaciones vencidas hasta el 30/6/2021, inclusive. El plan de facilidades de pago contempla la condonación de intereses y multas. El servicio para adherirse a la moratoria estará disponible a partir del 6 de agosto hasta el 30 de setiembre en “Mis Facilidades”. Se permite la reformulación de planes vigentes al 22 de julio de 2021.

• Las diferencias que pudieren resultar en concepto de impuesto integrado y cotización previsional, en virtud de la categoría en la que el pequeño contribuyente quedó encuadrado correspondientes a los períodos enero, febrero, marzo, abril, mayo y junio de 2021, deberán ingresarse hasta el día 5 de agosto de 2021, inclusive, considerándose las obligaciones mensuales de los referidos períodos ingresadas en término hasta la citada fecha. A efectos de abonar las diferencias que pudieran surgir, se deberán utilizar las relaciones de Impuesto-Concepto-Subconcepto que se detallan a continuación: a) Impuesto Integrado: 20-019-078; b) Cotizaciones SIPA: 21-019-078; c) Obra Social: 24-019-078.

• Las categorías podrán ser consultadas a través del portal “Monotributo” a partir del 2 de agosto de 2021. Asimismo, los pequeños contribuyentes deberán consultar la nueva credencial a fin de verificar el correspondiente Código Único de Revista (CUR). Si como consecuencia de este proceso, los pequeños contribuyentes quedaran categorizados en una categoría inferior, los montos abonados en exceso podrán reimputarse mediante el servicio denominado “CCMA - Cuenta Corriente de Monotributistas y Autónomos”.

Bs. As., Julio de 2021

LEY 27630 (B.O. 16/6/2021) IMPUESTO A LAS GANANCIAS (Sociedades)– NUEVAS ALICUOTAS

Se establecen alícuotas escalonadas para las sociedades, sobre la base de la ganancia neta acumulada, según el siguiente detalle:

,

* Hasta $ 5.000.000: alícuota del 25%.

* Más de $ 5.000.000 y hasta $ 50.000.000: alícuota del 30%.

* Más de $ 50.000.000: alícuota del 35%.

La imposición se calculará en base a la tabla que se indica al final del presente. Los importes de la tabla se ajustarán anualmente, a partir del 1/1/2022, considerando la variación del Índice de Precios al Consumidor (IPC)

Siguen vigentes las alícuotas del 7% para la distribución de dividendos y del 41,50% para juegos de azar en casinos y realización de apuestas.

Por otra parte, el monto fijo que se puede deducir en concepto de honorarios de directores se incrementará en un 40% cuando el perceptor sea mujer y en un 60% si se trata de travestis, transexuales y transgénero.

Las presentes disposiciones serán de aplicación para los ejercicios fiscales iniciados a partir del 1 de enero de 2021

Ganancia neta imponible acumulada |

Pagarán $ |

Más el % |

Sobre el excedente de $ |

|

Más de $ |

A $ |

|||

$ 0 |

$ 5.000.000 |

$ 0 |

25% |

$ 0 |

$ 5.000.000 |

$ 50.000.000 |

$ 1.250.000 |

30% |

$ 5.000.000 |

$ 50.000.000 |

En adelante |

$ 14.750.000 |

35% |

$ 50.000.000 |

Bs. As., Junio de 2021

LEY 27617 (B.O. 21/4/2021) IMPUESTO A LAS GANANCIAS – RETENCIONES SOBRE RENTAS DE RELACIÓN DE DEPENDENCIA Y JUBILACIONES Y PENSIONES

Decreto 336/2021 (B.O. 25/5/2021) Reglamentación P.E.N.

Ver Novedades Fiscales 5/2021

RG (AFIP) 5008/2021 : (No publicada) Reglamentación

Principales novedades:

• Los montos retenidos entre los meses de enero a mayo de 2021, serán devueltos a los trabajadores en 5 cuotas mensuales, iguales y consecutivas a partir del mes de julio de 2021 .

• Instrumenta la deducción especial incrementada para que el impuesto a las ganancias solo alcance a los trabajadores con salarios mensuales superiores a $150.000 brutos o aquellas jubilaciones que superen los 8 haberes mínimos. En el caso de los haberes jubilatorios solo para aquellos que no tengan otras rentas superiores al MNI y no tributen Bienes Personales (salvo que solo lo hagan por su casa habitación)

• Se reglamenta la menor carga tributaria para aquellos sujetos con remuneraciones mensuales de entre $150.000 y $173.000.

• En aquellos meses en que la remuneración y/o haber bruto del mes que se liquida o el promedio de las remuneraciones y/o haberes brutos mensuales a ese mes -el que fuere menor- supere la suma de $150.000.- y resulte inferior o igual a $ 173.000.-, los agentes de retención computarán, en el mes que se liquida, una deducción especial incrementada conforme al tramo en el que se ubique la referida remuneración y/o haber bruto mensual o promedio en la tabla que obra en el Anexo IV de la RG 4003. Una vez determinada la deducción especial incrementada del período mensual, a los efectos del cálculo de la retención se sumará dicha deducción especial incrementada a las deducciones especiales incrementadas que hubieran sido computadas en los períodos mensuales anteriores, si las hubiere. Dicha deducción especial incrementada deberá ser trasladada a los meses subsiguientes, sin que deba ser recalculada a los efectos de la determinación anual.

• Ratifica que el importe de la remuneración o haber bruto para el cálculo de las deducciones (la especial para sueldos de hasta $ 150.000.- u otras) o para la exención del S.A.C. es el de la remuneración o haber calculado por el promedio mensual del período fiscal anual.

• En caso de diferencias con el promedio anual tomado en cada mes, se aplicarán los ajustes al momento de la liquidación final o anual del periodo fiscal.

• Los agentes de retención, a los fines de la determinación del importe a retener en concepto de impuesto a las ganancias respecto de las remuneraciones y/o haberes correspondientes al mes devengado junio de 2021 y siguientes, deberán utilizar el procedimiento y los importes de las deducciones personales consignadas en las tablas mensuales acumuladas que se encuentran disponibles en el micrositio “Ganancias y Bienes Personales” del sitio web AFIP.

• Cuando el agente de retención obtenga un importe a su favor con motivo de los montos que se reintegran, los saldos a su favor que se generen en los períodos fiscales julio a noviembre de 2021 podrán ser utilizados para aplicar en el mismo régimen (SICORE) o para cancelar las obligaciones fiscales habilitadas de las que resulte responsable mediante la transacción “Compensaciones” del “Sistema de Cuentas Tributarias”, o también -en forma excepcional- podrá aplicarse a retenciones y/o percepciones del I.V.A.

• Actualiza e incrementa a $2.500.000 el importe a partir del cual los contribuyentes deben presentar las declaraciones juradas informativas patrimoniales para el impuesto sobre los bienes personales y el impuesto a las ganancias. La misma se podrá presentar en forma excepcional hasta el 31 de Julio de 2021.

Bs. As., Junio de 2021

R.G. AFIP 5003/2021 (B.O. 2-6-2021) Reglamentación – Modificaciones al régimen de facturación

Desde el 1/7/2021 se modifican normas vinculadas con los regímenes de facturación para monotributistas

• Los responsables inscriptos en IVA deberán emitir facturas y comprobantes relacionados clase “A” o “M” por las ventas a monotributistas. Deberán consignar en los documentos fiscales la siguiente leyenda: ‘El crédito fiscal discriminado en el presente comprobante, sólo podrá ser computado a efectos del Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes de la Ley Nº 27.618'.

• Para el caso de la emisión de facturas “M” a monotributistas, estos no deberán retener importe alguno al emisor de la factura, debiendo cancelar el importe total de la misma mediante depósito o transferencia bancaria en la CBU informada por el vendedor

• En todos los casos de emisión del comprobante a monotributistas se deberá consignar en los datos del receptor “Responsable monotributo”

• Los monotributistas seguirán emitiendo comprobantes clase “C”.

• Se adecuan las normas especiales de facturación (servicios públicos, peajes, agentes de mercado abierto, tarjetas de crédito y compra) para permitir la identificación del IVA facturado a los monotributistas

• Los responsables que utilicen “Controladores Fiscales” de “Nueva Tecnología” homologados con anterioridad a la fecha de entrada en vigencia de la presente, o que se encuentren en proceso de homologación a dicha fecha, hasta que sea actualizado el firmware de esos equipos y éstos sean homologados a efectos de cumplir con la discriminación del gravamen, cuando emitan comprobantes clase “A” a sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS), y no puedan identificar a dicho receptor con la categorización ante el IVA correspondiente, deberán identificarlo como “IVA responsable inscripto” incorporando al comprobante la leyenda “Receptor del comprobante - Responsable Monotributo”. Idéntica previsión a la dispuesta en el artículo anterior, será de aplicación para los usuarios de equipos clasificados como de “Vieja Tecnología” hasta tanto finalice el plazo establecido en el cronograma de recambio según la cantidad de equipos homologados .

• En el caso de la emisión de comprobantes electrónicos clase ‘A', cuando se detecten durante el proceso de autorización inconsistencias respecto de la condición frente al impuesto al valor agregado o de la adhesión y/o permanencia en el Monotributo del receptor, se autorizará el comprobante electrónico asignándole un ‘C.A.E.' junto con los códigos representativos de las irregularidades observadas. El impuesto discriminado en tales comprobantes no podrá computarse como crédito fiscal del impuesto al valor agregado ni a efectos del Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes de la Ley Nº 27618.

Vigencia : 1/7/2021

Bs. As., Junio de 2021

R.G. AFIP 5003/2021 (B.O. No publicada) Reglamentación

• Se publican importes de las nuevas categorías del Régimen Simplificado para pequeños contribuyentes (RS) - Ver anexo

• AFIP pondrá a disposición la categoría en la que el contribuyente deberá quedar encuadrado a partir del 1/2/2021 y cada contribuyente podrá confirmarla o modificarla hasta el 25/6/2021.

• Los sujetos inscriptos en el RS al 31 de diciembre de 2020, inclusive, que cumplan con las condiciones previstas en la Ley N° 27.618, podrán ejercer la opción de permanencia allí dispuesta, ingresando al portal “Monotributo” a partir del día 2 de agosto de 2021 y hasta el día 27 de agosto de 2021, ambas fechas inclusive, indicando el o los períodos en que hayan excedido el límite superior previsto para la categoría máxima en función de la actividad y los importes por los que se hubieran excedido.

• Las diferencias de impuestos que correspondan ingresar se harán efectivas hasta el 27/8/2021, según los siguientes códigos:

1) Diferencias dispuestas en el inciso a) del artículo 3° de la Ley N° 27.618, por cada uno de los períodos, imputados al ejercicio 12/2020:

a) Impuesto Integrado: 20-019-078

b) Cotizaciones Previsionales: 21-019-078

c) Obra Social: 24-019-078

2) Intereses de las diferencias indicadas en el inciso anterior:

a) Interés resarcitorio Impuesto Integrado: 20-019-051

b) Interés resarcitorio Cotizaciones Previsionales: 21-019-051

c) Interés resarcitorio Obra Social: 24-019-051

3) Monto adicional previsto en el inciso b) del artículo 3° de la Ley N° 27.618:

a) Impuesto Integrado: 020-786-786

b) Cotizaciones Previsionales: 021-786-786

c) Obra Social: 024-786-786